NFT与策略构建在链、币交互中的应用

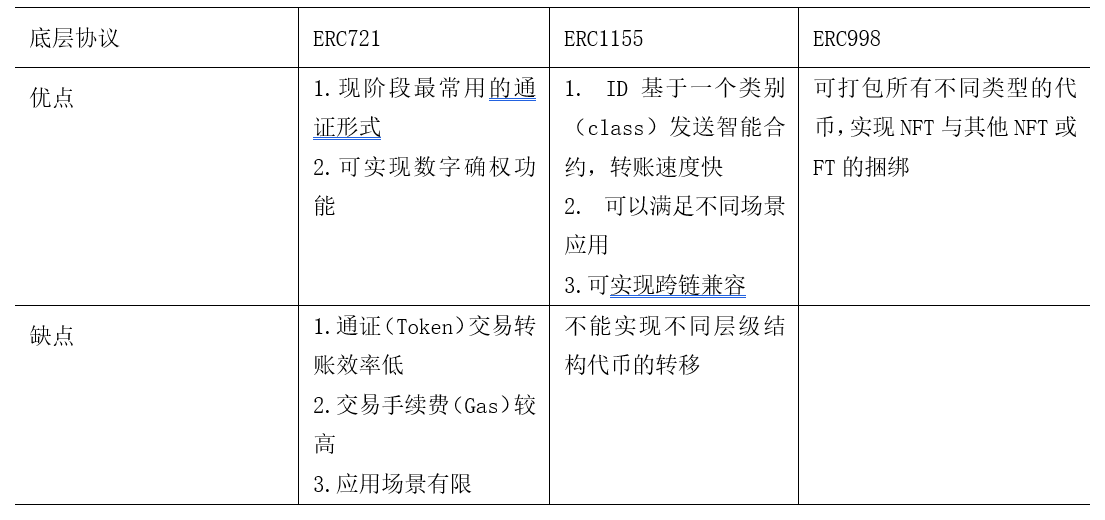

2022-02-13 NFT(Non-fungible token)是指依附于现有的区块链,代表了拥有者在区块链上资产的实际所有权的非同质化代币,NFT具备独一无二、不可互换、不可分割的特点。NFT先后形成了ERC721→ERC1155→ERC998三个底层协议,如下表所示,三个底层协议标准的功能逐步升级,从ERC721到ERC1155,实现了代币转账交易的便捷性和低成本性;从ERC1155到ERC998,实现了代币的打包交易及多场景应用,目前ERC721仍是NFT生态场景最常运用的通证形式。第一个NFT项目Cryptopunks在以太坊交易,此时并没有专门面向NFT的底层协议,直到ERC-721被Dapper创造出来,Dapper基于ERC721创作出的CryptoKitties成为第一款NFT爆款项目,2020年以来NFT生态爆发式扩张,主要原因是随着资本市场对流动性的泛滥,追逐越来越高的收益率,资本开始转向加密货币市场,广泛布局NFT。

对NFT领域的投资主要分为四类:直接买入NFT;对NFT项目进行投资;投资NFT相关代币;投资NFT收藏品。NFT的主流交易平台opensea支持定价销售、荷兰拍卖、英式拍卖、私下交易四种NFT产品拍卖方式。根据NFT的不同分类,其应用场景也有所不同,主流应用可分为以下四种:IP-NFT,主要指NFT不可篡改的技术特点在版权领域的应用;Art-NFT,突出艺术收藏、数字确权的作用;Game-NFT,游戏用户通过创建可以自由交易的NFT产品,从而构建一个让用户参与建设的游戏生态;FI-NFT,主要在去中心化金融(defi)领域的应用,例如加密保单、去中心化抵押贷款等。

依据Footprint Analytics数据显示,NFT成交量在2021年2月份进入爆发式增长,月增长率达627.53%,月成交量总额于2021年8月达最高值$5585M,如下图图1所示:

基于不同的链,NFT产品的市场成交量变动也呈现出不同的态势,Footprint Analytics的NFT板块月度报告显示,2021年11月NFT的TVL为2807.9亿,环比增长11.07%。以太坊 TVL 为 1795.5 亿,增长率为 9.09%,占市场份额的 63.95%;币安TVL为204.2亿,下降2.06%,占市场份额7.27%;Solana TVL为144.3亿,增长率为15.9%,占市场份额的5.14%。增长率最高的前五名链分别为 Ultra(增长 325.37%)、HPB(增长 205.63%)、IoTeX(增长 97.13%)、Harmony(增长 71.37%)、Avalanche(增长 62.01%)。如下图2所示。

NFT与Defi二者的生态存在交叉,当下的 DeFi 是用 FT (比如 BTC、ETH 等) 类型下的优质资产作为底层资产,担当租借的抵押物,充当自动化市场中的做市资产。将 DeFi 扩展至 NFT 领域,将高价值的 NFT 作为抵押物从而发行代币,这种方式拓展了DeFi 和NFT项目方的平台搭建。难点在于作为抵押品的 NFT 如何进行标准化定价,以及所创建代币的应用场景如何推广。

NFT与Metaverse也存在交互因素。元宇宙将现实中的经济系统映射到虚拟世界需要有自己的经济系统,难点不在于经济模式的嫁接,而在于经济单元的价值保证。NFT基于区块链技术上的去中心化特征和价值共识机制,以及独一无二、不可分割、不可互换的特点,可以为元宇宙的数字资产提供数字确权,渗透到元宇宙中每一个需要拥有价值的虚拟单位上,从而使元宇宙资产经济单元的价值得到保证。区块链是元宇宙的基础设施,而NFT为元宇宙基础设施的搭建提供了打包确权的技术手段。

对于NFT的资产配置,较为成熟的平台有CellETF去中心化加密资产投资基金,CellETF是部署在以太坊主网上的去中心化交易平台,所有交易均通过智能合约进行,其主要产品有代币兑换、跨链桥、质押挖矿、加密货币基金申购赎回等。基于CellETF平台的基金配置,如下表所示,CellETF作为一个去中心化的加密资产投资基金平台,投资者可通过CellETF交易平台,找到NFT相关概念的基金产品,通过申购与之对应的CellETF基金来完成NFT概念币种的资产配置。

策略构建思考:

1. 基于CellETF平台基金资产配置的协同

①针对不同类型的底层资产以及投资工具,将与之对应的投资策略编写成标准化的智能合约模块,多个投资策略模块构成一只基金的交易权限。

②构建Defi基金平台的流动性挖矿机制,CellETF基金Valut合约可支持与各类去中心化基金平台进行衔接,从而为CellETF基金提供流动性支持。

③将Defi生态拓展到除以太坊以外的其他主链上,为CellETF提供更多的基金投资标的选择。

2. 基于跨链协议、Layer2平台的项目搭建

Layer1保证了安全和去中心化,做到全球共识,通过智能合约设计的规则进行仲裁,以经济激励的形式将信任传递到Layer2。随着以太坊主链的应用日趋广泛,但协议的负载量十分有限,造成链上拥堵,同时手续费越来越高,使得许多大规模应用无法在链上实现。layer2解决方案的核心是让多个参与方通过某种方式实现安全交易,无需将交易发布在主链(layer1)上。基于此,策略构建可围绕Layer2方案中的四个核心问题展开:状态通道(State Channels)、侧链(Sidechains)、等离子体(Plasma)、 Roll Up。通过Layer2平台搭建、完善跨链协议及侧链与主链的对接机制,推动策略构建在NFT领域的开发与应用。

数据来源:

Opensea官网:https://opensea.io/assets

CellETF官网:https://celletf.io/

Footprint官网:https://www.footprint.network