近三年宏中观对比1710

2018-03-27 全球利率:

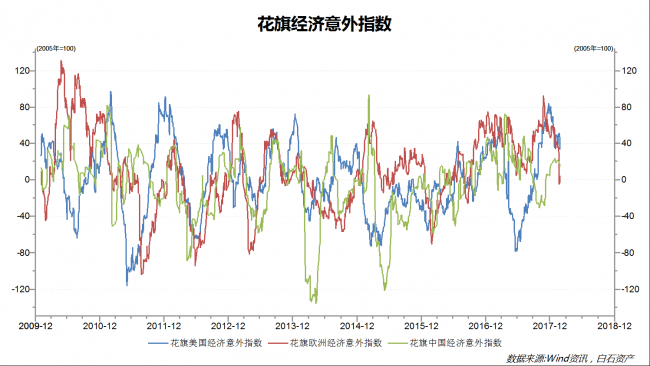

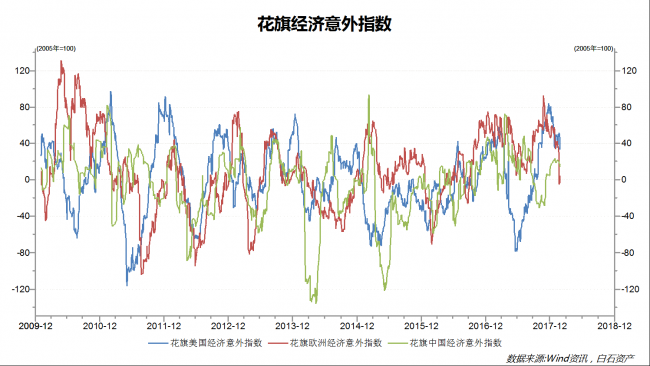

过去三年第四季度,美联储14年12月份Tapper QE,15年12月开启第一次加息,16年12月份第二次加息,当前17年12月份第五次加息即将开启,四季度全球宏观偏紧缩的背景相似,但其中也有不同之处就是海外经济的复苏程度,14年15年第四季度全球体现的是比差逻辑,美国经济相对较好给了美元及其利率强势的基础,而16年全球初步复苏现在17年第四季度复苏确认并动力十足,总体来看,第四季度虽然偏紧,但从比差到比好,全球宏观近四年愈发好转。

值得注意的是16年第四季度十年期美债利率大幅上行,市场对通胀预期的追逐在十二月底达到顶点,全球经济整体转好预期的边际最强时刻,当前虽然反应的仍是经济持续向好,但宏观支撑情绪弱于16年。

全球汇率:

过去三年第四季度美元指数均是走强,与美国两年期利率走势相符,同样是14,15,16美国经济增长引领全球,美元指数主动走强。当前其他非美经济体经济好转边际强于美国,美元被动走弱,除去黑天鹅事件干扰,四季度美元指数仍大概率震荡偏空格局。对比来看人民币兑美元汇率汇改后近两年四季度均贬值趋势,15年是主动贬值,市场对人民币贬值预期非常强烈,16年十一之后人民币汇率也开启快速贬值,主因是当时美元指数快速走强,当前人民币四季度大概率无贬值预期,主因是美元指数强势不在,另一方面来看人民币汇率预期已发生根本性改变,人民币快速贬值不大可能重演,预期甚至是稳健偏强。

全球主要大宗商品:

过去三年第四季度宏观对大宗商品走势影响较为明显,14,15年原油,铜四季度均出现下跌,一方面是全球比差,一方面是美元强势,还有很多其他方面原因但整体来看四季度收尾都比较悲观,但16年四季度全球特朗普再通涨交易开启,海外原油和铜引领涨势,今年第四季度来看有色和原油在当前宏观偏强的背景下仍将相对坚挺。

黄金近年表现不做赘述,第四季度大多走弱,四季度宏观黑天鹅较少,市场交易热情较高,从近三年表现来看,四季度商品波动率偏高。

从全球四金三率表现来看,过往三年宏观由弱转强,15,16是转折点市场表现较为剧烈,17年市场四季度大概率全球宏观仍将维持相对强势,商品仍将整体受益于全球宏观转暖,但边际小于16年。具体到品种而已,需求改善的力度弱于16年,但趋势或将持续,供给端当前对商品定价影响因子较大。

国内部分:

利率及流动性:

中国宏观流动性来看从14年出现改善15年边际最宽松,16年底开始收紧,17年四季度大概率仍然偏紧,但不会出现16年情况,从十年期国债收益率可以看到当前利率水平已经回到14年四季度水平,一方面是经济改善好于预期,另一方面是海外加息对内传导,使得当前中国利率水平维持高位,并且这也是人民币汇率当前表现抢眼的重要原因。对商品整体影响来看,中国宏观定价商品的金融属性四季度承压,货币政策当前偏向于静默期。

财政政策:

全年财政支出来看,四季度同比增速一般较低,虽然有年底支出绝对值较大的因素,但15,16年财政结余的使用,17年四季度财政支出高增长空间已不大,当前对四季度政府投资看法较为悲观,政策空间可能到18年初再打开,总结来看经济习惯上半年发力,今年四季度弱于过往四季度投资,对商品影响整体来看偏悲观,但四季度过后依然坚信窗口再次开启。

国内宏观小结:今年第四季度经济基调历年来最强,增长有望,后续看好;但实际来看今年四季度又是经济增长压力最小,政策助推最弱的第四季度,因为保增长已经无忧,对商品我们认为,当前预期好于现实,对国内宏观的乐观好于往年,但实际对商品的需求预期可能弱于16年,但不宜过分悲观。

中观因素观察:

电煤消耗高位强于过去三年,库存低于过去三年,冬季限产限运对当前市场压制后期有释放动能。从用电量当月和累计同比来看,作为GDP主力的三产在17年第四季度发力或更甚,有社会消费属性的商品不应过分看弱需求。

从公路铁路货运来看,同比高速增长虽有转弱,但主要是相对16年第四季度经济指标好转影响,周转仍然高位,显示今年四季度全社会需求依然维持旺盛增长,但好转边际强度弱于16年,14年,15年是持续走坏的走势。

环保,安防,供给侧改革政策因素:

供给侧改革:15年提出,16推进,17年深化;

环保,安防:历年都有,今年特别严;

今年第四季度与以往最大不同是 市场对政策执行的力度 和 广度 有了认可,当前政策接力第三季度,对商品影响之深超出以往,部分商品主逻辑是限产,而另外逻辑主要是对四季度需求边际弱于16年的考虑。

对比过往三年,14,15,16中观要素在15年第四季度最弱态势,16年的边际好转最强,对商品提振影响最大,今年形势弱于16年,但不可否认的是需求仍在同比恢复之中。一个最重要的推论是:今年第四季度商品的下边际要强于16年。