对冲基金盈利模式综述

2020-08-26 1. 对冲基金的管理特点

1.1 投资活动的复杂性。近年来结构日趋复杂、花样不断翻新的各类金融衍生产品如期货、期权、掉期等逐渐成为对冲基金的主要操作工具。这些衍生产品本为对冲风险而设计,但因其低成本、高风险、高回报的特性,成为许多现代对冲基金进行投机行为的得力工具;

1.2投资效应的高杠杆性。典型的对冲基金往往利用银行信用,以极高的杠杆借贷(Leveradge)在其原始基金量的基础上几倍甚至几十倍地扩大投资资金,从而达到最大程度地获取回报的目的;

1.3筹资方式的私募性。对冲基金的组织结构一般是合伙人制。基金投资者以资金入伙,提供大部分资金但不参与投资活动;基金管理者以资金和技能入伙,负责基金的投资决策;

1.4操作的隐蔽性和灵活性。对冲基金与面向普通投资者的证券投资基金不但在基金投资者、资金募集方式、信息披露要求和受监管程度上存在很大差别.在投资活动的公平性和灵活性方面也存在很多差别。

2. 策略阐述

2.1 套利策略:最传统的对冲策略

2.1.1期货套利

2.1.1.1 跨市套利: 跨市套利,是指在某个市场买入(或者卖出)某一交割月份的某种商品合约的同时,在另一个市场上卖出(或者买入)同种商品相应的合约,以期利用两个市场的价差变动来获利。如沪铜和伦铜的正向套利

2.1.1.2跨品种套利跨品种套利主要是指在买入或卖出某种商品(合约)的同时,卖出或买入相关的另一种商品(合约),当两者的差价收缩或扩大至一定程度时,平仓了结的交易方式。一般选择相关性较强的产品如大豆和豆油,大豆和豆粕等

2.1.1.3跨期套利:同一期货品种的不同月份合约上建立数量相等、方向相反的交易头寸,最后以对冲或交割方式结束交易、获得收益的方式。最简单的跨期套利就是买入近期的期货品种,卖出远期的期货品种。如买09合约卖12合约。

2.1.1.4期现套利:期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。

2.1.2股票套利:

2.1.2.1跨市场套利:跨市套利,是指在某国市场买入(或者卖出)某一交割月份的某种商品合约的同时,在另一个市场上卖出(或者买入)同种商品相应的合约,以期利用两个市场的价差变动来获利。如A股和港股的同标的正向套利

2.1.2.2可转债套利:可转债套利是指通过转债与相关联的基础股票之间定价的无效率性进行的无风险获利行为。在a股市场,当可转债的转换平价与其标的股票的价格产生折价时,两者间就会产生套利空间,投资者可以通过将手中的转债立即转股并卖出股票(T+1,因此投资者必须承受1天的股价波动损失,从而套利空间不大),或者投资者可以立即融券并卖出股票,然后购买可转债立即转股以偿还先前的融券。具体技巧有以下三点:

①正股涨停转股套利:当可转债所对应的股票涨停时,正股无法买入,且投资者认为该股后期会继续涨停,则投资者可以通过买入可转债,把它转换成个股,再卖出,除此之外,投资者也可以在市场上卖出可转债,赚取差价,一般来说,正股的上涨,会带动可转债的上涨。

②折价转股套利:转股价值 = 面值100元/转股价 * 正股价。转股溢价率 = (转债现价 - 转股价值) / 转股价值 * 100%。只有在溢价率为负时,可转债才有套利空间,转股溢价率为正,则不存在套利空间,其具体步骤为,在转股期限内,溢价率为负时,投资者立马把手中的可转债进行转股操作,再把转换成的股票在二级市场上卖出;同时,投资者也可以融券并卖出股票,然后购买可转债立即转股以偿还先前的融券进行套利。需要注意的是,可转债转换的股票一般需要T+1日,才能卖出,当这个时间段,个股股价出现较大的波动时,投资者可能会出现亏损的情况,即套利失败。

③博弈强赎倒计时套利:即当正股价持续10天在转股价130%以上的时,股价可能会出现在130%上下波动的情况,此时投资者可以反复买卖正股,形成套利。除此之外,投资者可以在中签可转债之后,等到可转债上市,其价格高出面值时,再卖出赚取差价,或者在可转债的当天不断的进行低吸高抛操作,赚取差价。

2.1.2.3并购套利:这篇要讲的主要是并购套利。并购套利简单来说,就是当一家公司提出要收购另-家公司时,收购价会高于市价,这时买进被收购公司的股票,当并购完成时就能赚取价差。收购的方式可以是现金收购,也可以是以股票方式收购,也可以是现金股票混合甚至是搭配其他种类的证券。并购在台湾并不常见,近年最知名的例子是日月光收购硅品。

2.1.3基金套利:

2.1.3.1:一级二级市场套利:基金实现套利有两种方式bai,当基金溢价交易时,即二级市场价格高于其净值交易的时候,基金的一级市场参与者可以通过买入与基金当日公布的一揽子股票构成相同的组合,在一级市场申购基金,然后在交易所卖出相应份额的基金.这样,如果不考虑交易费用,投资者在股票市场购入股票的成本应该等于基金的单位净值,由于基金在二级市场是溢价交易的,投资者就可以获取其中的差价。而当基金折价交易时,即二级市场价格低于其净值交易的时候,套利交易者可以通过相反的操作获取套利收益。即基金的一级市场参与者可以在二级市场买入基金,同时在一级市场赎回相同数量的基金(得到的是代表基金的组合股票),并在二级市场卖出赎回的股票。如果不考虑交易费用和流动性成本,那么投资者在二级市场卖出所赎回的股票的价值应该等于其基金净值,由于基金是折价进行交易的,因此套利者可以从中获利。一般选择etf或lof指数基金等高成交量的基金。

2.1.3.2多头空头复牌套利: 这种套利方式并不是近一两年才出现的,只是近两年股权分置改革启动后,恰逢牛市行情,很多优质股票在末股改待复牌期间,股市已经大幅拉升,同类股票已实现了很高的涨幅,可预期这些股票在复牌之后将会有惊人的涨幅,但因股票停牌无法买入,于是,就有-些资金过大买入重伧该股票的基金实现套利。在乐视网之前,这类停牌股复牌套利的一个重要案例是2016年7月初复牌的万科A.2015年底,宝能举牌万科停牌,而后市场经历了极端行情大幅下挫,AMAC地产指数在万科A停牌期间下跌了25.37%。部分重仓万科A的地产指数基金按AMAC地产指数给万科A估值。有市场人士认为万科A复牌后不会跌去25.37%。实际上,当时万科A第三天即开板,叠加当时地产股走势较好,套利资金获得不错的收益。

2.1.4债券套利

2.1.4.1.互换息差套利:互换息差套利是最受欢迎的固定收益套利策略之一。著名的对冲基金长期资本管理(Long Term Capital Management, LTCM)曾持有互换息差套利的巨额头寸,在1998年出事之前,为其在该项策略头寸上的损失达到15亿美元,是其在单项投资策略上最大的损失。随着LTCM的崩盘,所罗门美邦(Salomon Smith Barney)、高盛、摩根士丹利、美国银行、巴克莱银行、D.E. Shaw等金融大鳄持有的互换息差套利的巨额头寸都被曝光,且都遭受了巨额损失。从金融大鳄们的巨额持仓情况可见该套利策略当时的受欢迎程度。互换息差套利策略由被称为两条腿(legs)的两个部分组成:第一条腿,套利者进行一笔面额互换(par swap)交易,收到的是固定息票率的CMS(固定期限互换,Constant Maturity Swap),付出的是浮动的伦敦银行同业拆借利率Lt;第二条腿,套利者卖空一张与前面互换相同期限的平值国债,并将卖空所得投资于保证金账户,以赚取回购利率。第二条腿的现金流包括支付平值国债的固定息票率CMT,以及从保证金账户收到回购利率Rt。综合考虑这两条腿总的现金流,套利者收到的是固定的年金SS=CMS-CMT,付出的是浮动息差St=Lt-Rt。严格来说,互换息差套利并不是教科书上所定义的套利(arbitrage),因为其存在着间接违约风险。

2.1.4.2.按揭贷款套利:按揭贷款抵押证券(Mortgage-backed Securities,MBS)套利策略由两部分组成,即购买MBS 过手证券(passthrough),并用互换来对冲其利率风险。过手证券是资产证券化的一种方式,通过这种方式,可以将一个抵押贷款池中所有的本金与利息现金流(扣除服务费与担保费)转给过手证券的投资者。债券市场协会统计显示,MBS是美国最大的固定收益部门,过手证券是最常见的与按揭贷款相关的产品,按揭贷款套利策略也被对冲基金普遍运用。MBS 过手证券的主要风险是提前还款风险,因为业主可以对其按揭贷款提前还款,从而使得过手证券的现金流出现不确定性。

2.1.4.3.收益率曲线套利:收益率曲线套利是在收益率曲线的某些点上做多、另一些点上做空,该策略通常是“蝶式”交易,例如投资者做多5年期国债,同时做空2年期国债与10年期国债,使得该投资策略对收益率期限结构的数值与斜率呈现中性。通常而言,收益率曲线套利有很多不同“口味”的策略,但它们也有着一些共同要素。第一,需要对收益率曲线进行分析,以识别哪些点为“富(Rich)”哪些点为“贫(Cheap)”;第二,投资者构建一个投资组合,利用前面找到的错误估值做多某些债券,同时做空另一些债券,以最大限度地减少该投资组合的风险;第三,持有该投资组合直到债券的相对比价的回归、整个套利交易收敛。

2.1.4.4.正回购放大套利:正回购是一方以一定规模债券作抵押融入资金,并承诺在日后再购回所抵押债券的交易行为。正回购交易与第五章第一节中的逆回购交易是对手盘交易,也就是说逆回购交易者将钱放贷给正回购交易者,正回购交易者支付利息给逆回购交易者。举例100万中行转债,质押后,大约能融资60万元。融资后的钱,可以再买可转债,例如再买中行转债,就可获得60万可转债,此时您就有160万中行转债,相当于1.6的杠杆。新买的60万可转债,还能够继续质押入库,然后再做正回购,第二次大约能融资40万元,再买中行的可转债,此时您就有200万中行转债。新买的40万可转债,还能够在质押,然后再融资20万元,如此反复,最终杠杆可以达到2.6左右。持有债券到期的回报率 = x%*m-(m-1)*y%=10%*2.6-2*4%=16%。例如A债券税后收益率10%,杠杆比率为2.6,正回购年平均利率为4%,做正回购后的预期收益率10%*2.6-2*4%=16% 债券息差套利中,债券年化收益率与正回购利率的差值越大,套利的收益越高,正回购杠杆比例越高,套利的收益率越高。

2.1.5套利交易优缺点对比

2.1.5.1 优点

i. 更低的波动率。因为套利交易是从不同合约的价差收益来获利的,并且价差最大的一个优点就是其一般都具有更低的波动率,因此套利交易者面临的风险就相对较小。

ii. 更低的风险。由于套利交易具有对冲性的特征,因此在一般情况下它都比单边交易的风险会低,这也是投资者在进行套利交易和单边交易对比的时候必定要考虑到的因素。

iii. 对涨跌停的保护。大多数套利交易的对冲特性都可以对涨跌停提供保护。

iv. 更具吸引力的风险/收益比率。纵然每次套利交易的收益成本都不是很高,但是其交易成功率相对比较高

v. 价差比价格更容易预测。因为期货的价格波动率较大,所以交易者很难预测,相对而言价差就比价格更容易预测。

2.1.5.2 缺点

a) 潜在收益受限制。当你限制了交易中的风险,通常也会限制你的潜在收益。不过,最终是否选择套利交易,还得权衡套利的诸多优点和有限的潜在收益。

b) 绝好的套利机会很少频繁出现。套利机会的多寡,与市场的有效程度密切相关。市场的效率越低,套利机会越多;市场的效率越高,套利机会越少。就国内的期市而言,有效程度还不高,各个期货品种每年都会存在几次较好的套利机会。不过,相对于单边大趋势,每年的套利机会也算多的了。

c) 套利也有风险。这种风险来自于:价格偏差继续错下去。合约之间的强弱关系往往在短期内保持“强者恒强,弱者恒弱”的态势。假如这种价格偏差最终会被纠正,套利者在这种交易中也不得不遭受暂时的损失。如果投资者能承受这种亏损,最终就会扭亏为盈,但有时投资者无法熬过亏损期。况且,如果做空的合约遇到挤空现象且持续到该合约交割,那么价格偏差将无法纠正,套利交易必以失败告终。另外还存在以下风险:一是收不抵支风险:即便是无风险套利,依然要占用资金,价差一天不回归合理,资金就要多占用一天,亏掉的利息就越多。因此我们有时可以看到,套利点数可观的远月期权没有人抢,近月的套利机会却很渺茫。如果投资者是通过挂价等待的方式套利,在离当前价较远的地方挂上限价单,成交后利用其他合约补充成为套利组合从而锁定利润,那么挂单占用的资金成本可能更高。二是“瘸腿”风险。:人需两足健全才能站稳,套利组合也需各部分完整才能控制风险。然而僧多粥少,无风险套利永远是投资者争夺的目标,有的人能抢到,有的人却抢不到。彻底抢不到倒还好,没有赚到钱罢了,只怕只成交了组合当中的部分合约,“瘸腿”的套利便不再是套利。因此为了增加自己的优势,许多有能力的投资者竞相用最好的设备从交易所拉专线,甚至对于服务器安置地点的距离都有要求。三是滑点风险:看到和拿到是两回事,为了防止“瘸腿”,许多套利系统并不会直接以对手价下单,而是以对自己更加不利的价格下单甚至下市价单。然而从委托发出到成交并非瞬间完成,那么这段时间内期权价格就有可能发生变动,成交的价格就不再是之前看到的那个样子,套利点数自然会受到影响。四是追保风险:如果投资者在接近满仓的情况下进行套利,一旦持仓部位中的义务仓部分发生亏损,就有可能发生追保。如果亏损严重有可能造成强行平仓,那么无风险套利就会是“压倒骆驼的最后一根稻草”。无风险仅指套利组合的无风险,许多交易所并不因组合风险的降低而减免保证金。因此即便持仓全由无风险套利构成,也有可能发生追保。五是交割风险:对于实物交割(例如豆粕期权和白糖期权)的期权,还有可能在交割环节出现风险。假如投资者构造牛市价差套利,同时拥有义务仓与权利仓,就需要在交收日持有与义务仓数量对应的足额标的物用于交割。一旦标的物连续涨停而无法买进,那么投资者可能会发生违约。即便是该投资者能够买进标的物,若交割日收盘前标的物价格大跌,那么其当天在标的物上就发生了亏损。再者,即便是交割之前都没有意外发生,交割后原权利仓行权所得的标的物在出手前也会存在持仓风险。

2.2 全球宏观对冲

全球宏观策略很难被准确定义,因为每种策略都不一样,并且都是主观的和基于市场机会的,主要包括了两个特点:1、策略是基于全球化的,包括了在各个流动性好的市场分析其趋势、市场偏差、经济周期和特殊地区的结构性变化,以期获得收益2、主要关注结构化的宏观经济平衡并且发现宏观趋势。而分析宏观经济的方法主要分为三类:基于反馈的方法、基于模型的方法和基于信息化的交易方法。

案例:量子基金做空英镑。英国加入欧洲汇率体系,英镑开始盯住马克时,索罗斯就已经开始布局空头头寸,英国由于维持不了高汇率,请求德国联邦银行降息,而德国因为降息可能引发通胀,拒绝降息,英国最后单方面降息,这时索罗斯加大了空头持有仓位;当最后市场投资者察觉英镑被做空时,危机开始爆发,索罗斯开始正式持仓大量做空英镑,大量卖盘进入,英国请求德国再次降息,又被拒绝,最后英格兰银行无力承接如此多的卖盘,亏损巨大,最后被迫退出欧洲汇率体系。

2.3 Alpha策略:变相对收益为绝对收益,根据CAPM理论,资产收益分为来自市场风险部分的期望收益贝塔和与市场风险无关的收益阿尔法。阿尔法策略注重选股,属于主动投资,而贝塔策略注重对投资时机的选择,属于被动投资。股票的阿尔法值是它超过或低于通过资本资产定价模型预测的可能期望收益的部分,若股票定价公平,则其阿尔法值为0。

2.3.1估值策略:与基本面策略类似,倾向于投资低估值股标的,做空高估值标的,已股票为例低市盈率、低市净率等是主要的投资目标。这里举一个特殊的例子,困境证券策略:困境证券对冲基金投资陷入困境公司的证券。这类证券因为流动性差往往以较大的折价销售。

2.3.2动量策略:动量策略。基于动量效应,选择投资目标。动量效应理论认为,如果某个标的或组合在前一个时期表现较好,那么在后续的一段时间里它或它们也将有较好的表现。动量效应是动量策略的基础。动量效应(Momentum Effect)又称"惯性效应",指资产价格具有延续原来运动方向的趋势,也就是说,过去一段时间收益较高的资产在未来仍将会获得较高的收益,因此投资者可以通过购买历史表现好的资产、卖出表现差的资产,获得低成本的超额收益。

由于BSV模型、DHS模型、HS模型等模型都没有揭示出股市动量效应产生的机制。动量效应是否真的有效,又如何解释,学术界一直存在分歧与争议。值得一提的是对于中国股市中的动量效应,国内许多专家学者也进行了研究,虽然实证研究的样本期间不尽相同,但一致结论是“中国股市的动量策略利润只存在于形成期和持有期在4周以内的周期策略中。“——这意味着,在中国股市,动量策略只适合短线操作。

2.3.3波动捕获策略:寻找异常波动标的,寻求价值回归机会。例如期货市场中部分品种的异常波动,ni和cu就是典型的例子

2.3.4行为偏差策略:根据行为金融理论,市场投资者根据对信息的不同理解存在行为偏差,所以市场经常过度反应或反应不足,而市场最终会进行纠正。这要靠经理人敏锐的市场触觉和智慧。例如因为疫情过度大跌的商品期货价格和2015年的a股泡沫。

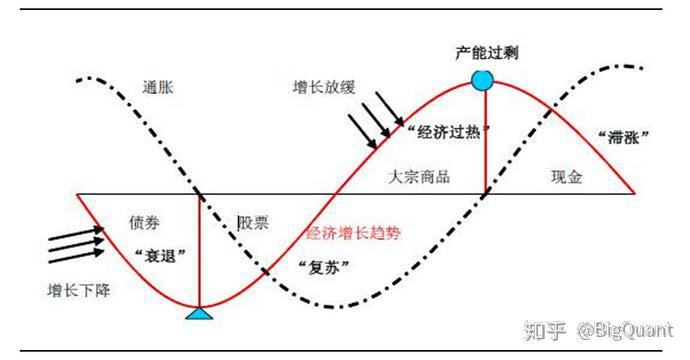

2.3.5市场轮动策略:根据经济增长和通货膨胀两个变量,经济周期通常被分成 4 个阶段:衰退-复苏-过热-滞涨,在经济周期的不同阶段,不同行业不同板块走势悬殊。美林“投资时钟”理论可以帮助投资者识别经济周期的重要转折点。而正确识别经济增长的拐点,投资者可以通过转换资产以实现获利。

2.3.6.可转移ALPHA策略(适用于牛市) 指ALPHA在不同的资产类别间发生转移,选定资产组合的beta值,通过购买衍生品得到相应的beta暴露,由于衍生品的杠杆交易,仅需支付保证金和预留保证金,占总面值的一部分,其余资金可以寻找市场上拥有超额ALPHA值的资产,并用衍生品对冲掉这部分资产的beta暴露(内嵌beta)。例如做空期指,做多个股组合。

2.3.7阿尔法策略的优缺点对比

2.3.7.1: 优点:阿尔法策略有三大优势: 一是回避了择时这一难题,仅需专注于选则标的;二是波动较单边买入持有策略要低;三是在单边下跌的市场下也能盈利,阿尔法与市场的相关性理论上为0。在熊市或者盘整期,可以采用“现货多头+期货空头”的方法,一方面建立能够获取超额收益的投资组合的多头头寸,另一方面建立股指期货的空头头寸以对冲现货组合的系统风险,从而获取正的绝对收益。

2.3.7.2:缺点:第一对冲beta的期货相对于现货的折溢价和对冲期内的基差风险,基差风险会导致对冲不完全,期货价格的不合理可能会抵消ALPHA值带来的收益。第二对beta系数的估计不确定性,如果用线性回归历史数据估计的beta值存在偏差。考虑时变beta,用GARCH模型测算,每段时间测量beta并进行对冲,会产生交易费用,应从交易费用和对冲效果之间权衡。第三 ALPHA预测失败。

2.4 事件驱动策略:“事件驱动型交易策略(Event-driven strategy)”是在提前挖掘和深入分析可能造成股价异常波动的事件基础上,通过充分把握交易时机获取超额投资回报的交易策略。“事件驱动型交易策略”的“事件”是指具有较为明确的时间和内容,能够对部分投资者的投资行为产生一定的影响,从而决定股价短期波动的因素。通过业内沟通、传闻求证、数据统计、规则分析、数据挖掘、逻辑判断等一系列合理手段,提前分析出可能对股价产生影响的事件将要公布的内容和时间范围,在结合市场热点和大盘趋势的基础上,采取事件明朗化前逢低买入,事件明朗化后逢高卖出为主要原则的中短线投资策略。该策略主要通过持续复利的方式来实现财富的裂变性增长。例如ST类个股摘帽事件、年报潜在高送转事件、重大政策发布事件。“事件驱动型交易策略”所获取的“超额投资回报”是指指个股由于某类事件的发生导致股价出现异常波动,其股价实际涨幅扣减同期大盘涨幅的之后的部分称之为“超额收益”。 比如说某股公告重组后,股价最大上涨30%,同期大盘上涨5%。由此可以得出,该股由于“重组事件”带来的超额收益是30%-5%=25%。分为以下几个步骤:

a) 短期趋势研判:判断大盘的中短期趋势是实施事件驱动策略能否成功获利的关键。

b) 潜在事件分析:通过实地调研、业内沟通、传闻求证、数据统计、规则分析、数据挖掘、逻辑判断等一系列合理手段提前分析出“利好” 将要公布的内容和时间范围。该环节主要目的是找到近期平均超额收益率较高的事件类型,并根据未来事件内容的确定性程度、未来事件明朗时间的确定性程度、近期市场的主流偏好等一系列的条件找到最符合条件的股票品种,再通过对历史同类事件的规律性分析和总结制定目标个股的交易策略。

c) 提前择机买入:所谓的“提前”就是指在目标个股的潜在事件明朗化或在市场广泛传播前逢低买入。

d) 逢高择机卖出:事件驱动策略的卖出条件有两个,一是潜在事件的明朗化,例如预期中的送转股实施公告如期公布;二是目标个股的超额收益率接近或超过的该类事件近期的平均超额收益率,只要符合上述条件中的任意一条,投资者均应考虑逢高卖出。