| 高低硫燃油品种比较 |

| 发表时间:2020-06-22 阅读次数:2923 |

一、为什么要上市低硫燃料油 因为IMO限硫新规要求从2020年1月1日定为全球船舶燃油硫含量不应超过0.50% m/m(此前为3.50% m/m)。 二、高、低硫燃料油的差异

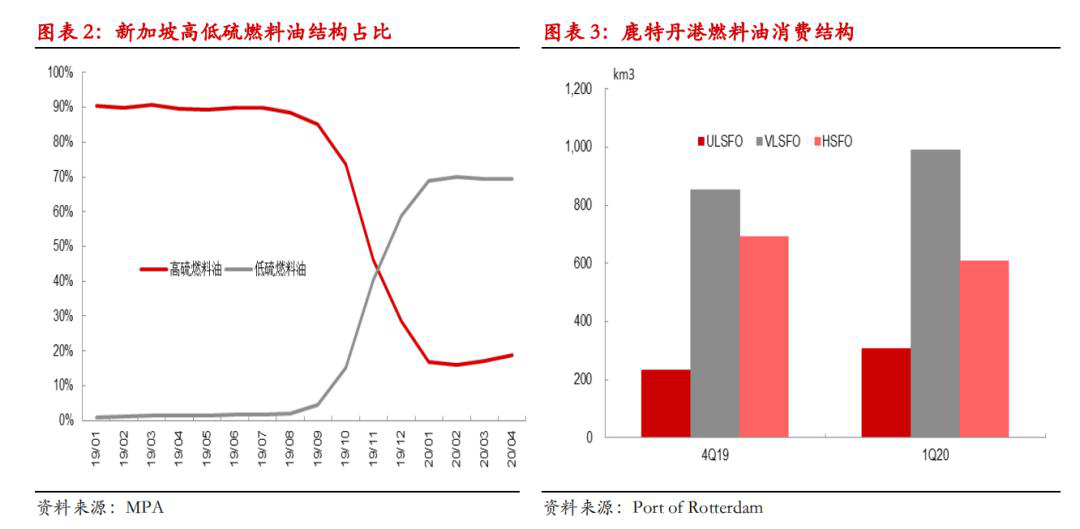

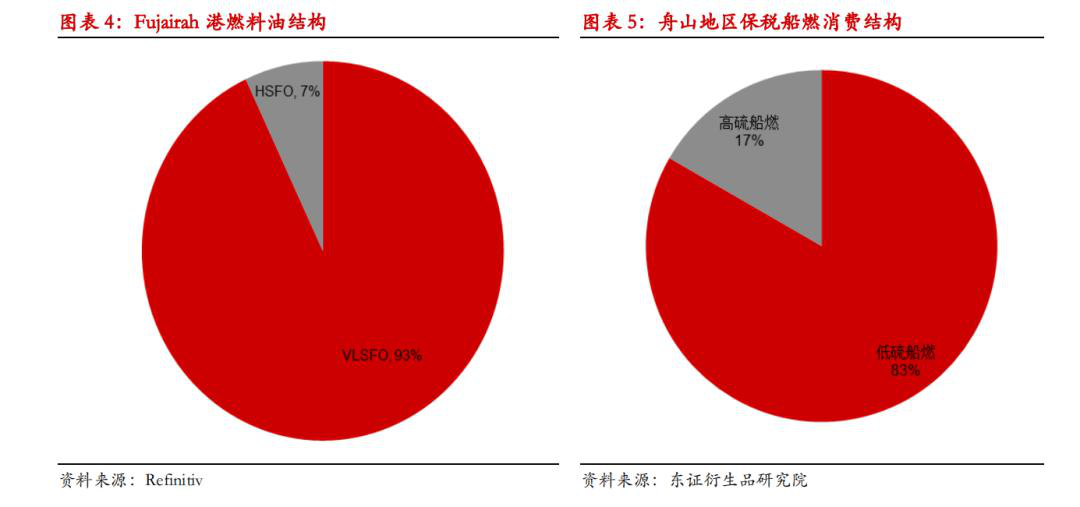

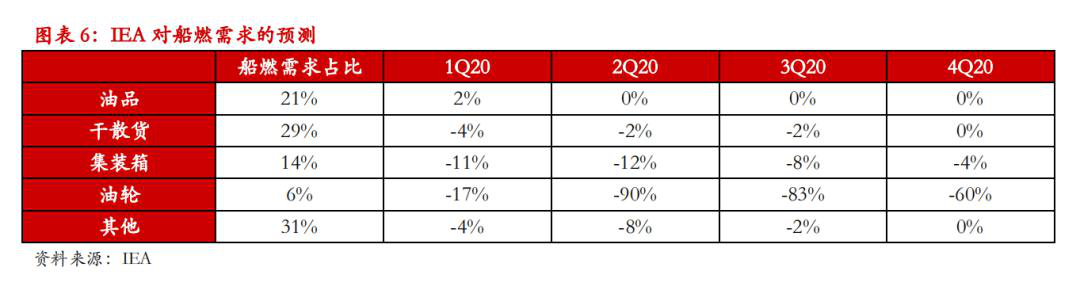

高低硫燃料油首先从用途上均是用作船舶发动机的燃料。两者最为显著的差异当然就体现在硫含量上的差异,低硫是不高于0.5%的含硫量,而高硫则是不高于3.5%的含硫量。 值得注意的是低硫燃料油有粘度下限,不低于100cst。据新加坡市场交易员反馈,目前新加坡市场上的主流低硫燃料油的粘度都是低于100cst的,以50-60cst居多,占比大约有80%左右。尽管如此,我们调兑出符合INE质量标准的低硫燃料油并不是一件困难的事情,只是更高粘度的货物有一定的溢价而已。 三、目前市场高低硫燃料油的切换 亚洲地区除了新加坡之外,中东地区的船燃加注中心Fujairah在进入到2020年之后基本都是低硫燃料油,只有极少量的高硫燃料油。舟山作为中国第一大船燃加注市场,目前也基本实现了以低硫为主,高硫所占的比例已经不足20%。 鹿特丹港口作为欧洲第一大船用油加注港口,高低硫切换的比例并没有像新加坡变化那么显著。2019年4季度,高硫燃料油和低硫燃料油(含超低硫燃料油)的比例分别为39%和61%。至2020年1季度,高硫和低硫的比例分别为32%和68%。高硫燃料油下降的幅度仅是从39%降至32%。

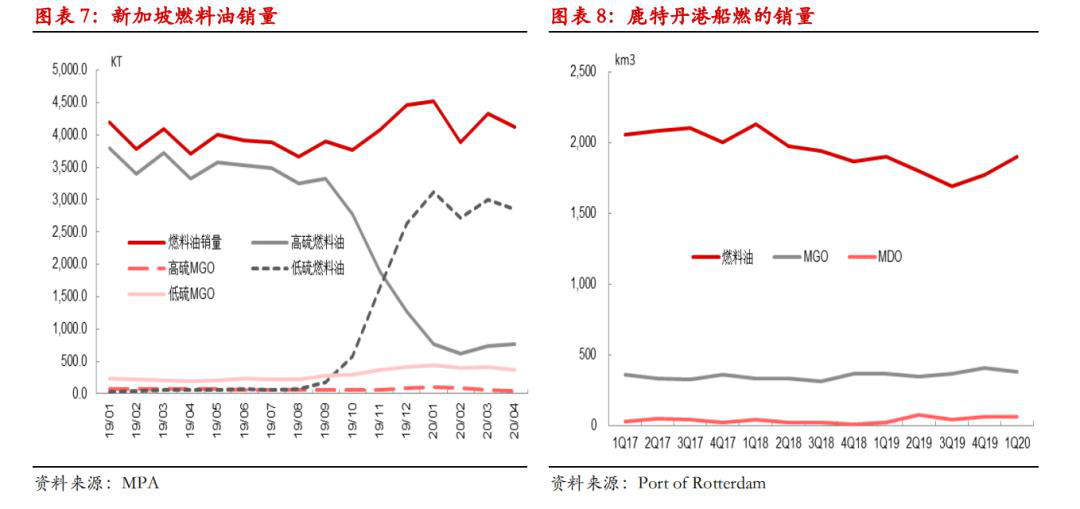

四、低硫燃料油供给严重不足已经结束,朝着产能过剩的方向在前行 2020年在新冠疫情导致各国都采取极端的封城政策,成品油需求因此坍塌。与汽油、柴油、航煤等成品油相比,船燃需求下降的幅度是最小的。新加坡船燃销量在2020年1-4月较去年同期逆势增长6.6%。鹿特丹港口船燃需求在2020年1季度同比增长2.6%。中国舟山港船燃消费量在2020年1季度也逆势增长了14%左右。但是从全球范围内来看,船燃的需求依然是下降的。根据IEA的估算,船燃需求在2季度同比降幅大约为8%,远低于其他油品类需求的降幅。

在低硫下跌的同时,高低硫的价差呈现出同步下降。高低硫切换在19年4季度末接近尾声,意味着高硫的需求很难出现进一步下降。由于低硫已经占据船供油的主导地位,新冠疫情对需求端的冲击则是更加充分地体现在低硫上。供需失衡直接作用于低硫,而高硫则是依靠加装脱硫塔的船只提供了稳定的需求。高硫的需求预计随着脱硫塔加装船舶数量的增加会进一步上升,但是升幅预计较为有限。 五、国内低硫燃料油的进口量将随着国内供应的增加而显著下降 中国的保税船燃需求自2016年以来是逐年增加,2019年的消费量大约是1229万吨。国内保税船燃过去一直以来依赖于进口,不过IMO2020或将彻底改变国内保税船燃依赖于进口的局面。自2019年下半年以来,国内炼厂就开始陆续生产低硫燃料油,只是量不是特别大。在解决低硫燃料油出口退税的问题之后,国产低硫船燃量稳步上升。截至2020年4月,中国的保税船燃消费量大约有一半是由国产低硫供应的。随着时间的推移,供需缺口预计将逐步被填平。 内生产低硫燃料油的主力炼厂是中石化和中石油,两者合计的市场份额高达80%。2020年4月底,商务部下达2020年第一批低硫船用燃料油出口配额。首批配额的安排为:中石化429万吨,中石油295万吨,中海油90万吨,中化90万吨,浙石化100万吨,总计约1000万吨。如果第一批配额提前被用完,年内可能会下发第二批配额,估计在500万吨。

六、理论上低硫燃料油的价格上下界 新加坡低硫燃料油的定价基准主要是参照柴油,10ppm的轻油。据当地的交易员反馈,大约有80%左右的低硫船货都是以10ppm 轻油为基准,加上升贴水。不过以Platts的0.5%S船用油为计价基准的量在逐步上升。从2019年4季度以来,0.5%低硫一直贴水于10ppm的轻油,意味着10ppm 轻油形成了低硫定价的上限。也就是说,如果柴油的裂解受到压制,低硫的裂解也很难起来。此外,高硫燃料油形成了低硫定价的下限。因此,低硫裂解的定价将在高硫裂解与柴油裂解的区间之内浮动。 随着国内低硫产能的释放,舟山地区的低硫与新加坡的价差大幅收缩,并且一度舟山地区的价格较新加坡更低。在此情形下,新加坡的进口船货将不太容易进入到交割当中。交割体系当中主要是国内炼厂自产的低硫。那么国内炼厂本身的交割动力到底强不强?我认为目前主要在产低硫的石油公司都有动力去参与到国内低硫期货的建设。不过他们主要还是以现货为主,不会将INE低硫期货市场当作抛货的一个通道。最终低硫燃料油的三个市场会形成非常紧密的联系,价格相互影响,即INE低硫期货市场、舟山低硫现货市场和新加坡低硫纸现货市场。INE的价格将会是舟山现货价格与新加坡低硫现货价格加上运至舟山运费的最小值,即Min(舟山低硫现货,新加坡至舟山低硫现货CFR)。若INE价格高于新加坡到舟山低硫现货CFR价格,进口套利窗口打开。若INE价格高于舟山地区的现货价格,国内炼厂更有动力卖在INE市场,而非舟山。前述只是理论定价,实际期货市场存在非常多的非理性因素,套利窗口打开也时有发生。若窗口打不开或没有给到卖家足够的激励交到INE市场,那就意味着没有仓单生成。低硫远期曲线的定价可以参照Platts的0.5%Marine Fuel的远期加上运费的远期。新加坡0.5%MF的CFR远期价格将是INE低硫远期价格的上限。 七、交割 对于INE低硫燃料油期货来说,非常不一样的地方在于仓单有效期只有6个月。低硫燃料油品质本身的不稳定性较高,存放时间过长可能会导致接货方无法正常使用,由此产生质量纠纷。6个月有效期对于做正套的交易者来说是个不小的打击。由于有效期比较短,期货价格向现货市场价格回归的动能更强,否则两个市场的割裂度就会比较大,只要有足够高的月差,正套可以一直持续下去,完全不顾内外价差的水平,相当于正套交易者提供的买仓单需求替代了实物买方的需求。由于仓单有效期比较短,接仓单的一方会尽快安排出库。仓单的价值可能会随存放时间的变长而价值逐渐下降,犹如期权的时间价值。低硫本身供应并不短缺,对于终端用户船东来说,肯定优先选择现货加注,而非存放已久的仓单,因为潜在的风险不值得去冒。因此,预计仓单的注销会相对比较集中,且集中注销可能会冲击到当地的现货价格,因为港口每个月的加注总量是有限的。因此,大多数时间低硫的交割预计都是贴水交割。 Fu2101对应着高硫仓单第一批被集中注销,与Lu2101正好能够匹配。由于高硫的实货加注量已经急剧萎缩,投资者接Fu2101仓单的意愿预计将会非常弱,因为处理起来会非常得麻烦。多LU2101空FU2101可能是一个交易机会。

|